Suele decirse que los seres humanos tenemos una media de 70.000 pensamientos al día. Pocos, si cabe alguno, tienen que ver con el banco. Hoy en día, la banca permanece oculta tras nuestros quehaceres diarios. Solo pensamos en ella en determinados momentos de nuestras vidas: nómina, hipoteca, transferencias, ahorros o jubilación. Pero incluso en esos momentos, los bancos no siempre cumplen nuestras expectativas. Así lo demuestra que una de cada tres personas se muestre insatisfecha con su experiencia hipotecaria.

Allá por 2030, la tecnología impulsará un cambio fundamental en el sector bancario; convirtiendo a una “banca oculta” en invisible. Esta banca invisible quedará aislada en un modo de vida más conectado y digital. Por entonces, los consumidores interactuarán con un asistente personal virtual (quizá la nieta de Cortana o el sobrino de Siri). En su informe, KPMG denomina a este asistente virtual EVA (Enlightened Virtual Assistant).

EVA existirá gracias a tecnologías como data analytics, identificación por voz, inteligencia artificial, dispositivos conectados, APIs y tecnologías cloud en sus versiones más avanzadas. Para hacer de EVA una realidad será necesario combinar y mejorar todas estas tecnologías, que hoy ya utilizamos.

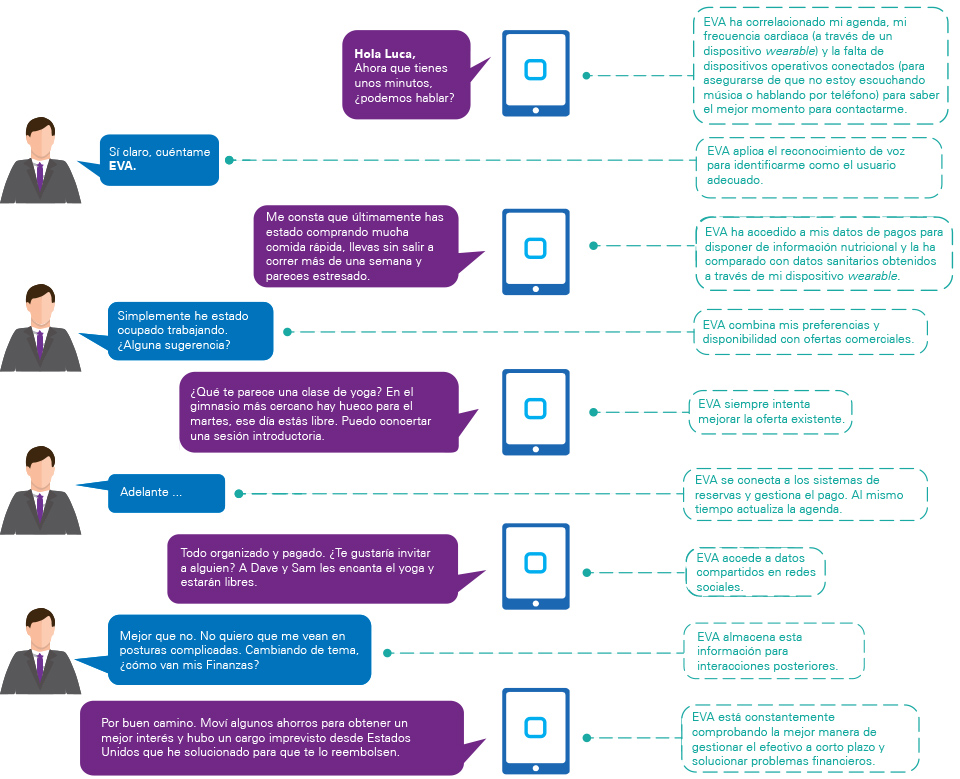

Tal y como se muestra en la imagen, para Luca no existe una “app bancaria”. El acceso a su cuenta y la información sobre sus Finanzas se entremezclan con datos sanitarios, tiempo de ocio, agenda semanal y amistades. La sola idea de visitar un banco le parecerá algo extraño. Los bancos serán tan invisibles, a la par que tan vitales, como las estaciones base de 4G.

La visión de KPMG para la banca minorista en 2030 es la de una industria desglosada en tres componentes. La primera capa, el ejemplo de EVA, es la plataforma. Junto a las otras dos capas de productos y procesos, la industria bancaria se enfrenta a un periodo de significativas reformas estructurales.

Las empresas tecnológicas tratarán de dominar la capa de plataforma

Los bancos están buscando mejorar el compromiso del cliente a través de nuevas aplicaciones móviles e innovaciones marginales. Hablamos de mejoras progresivas como el pago electrónico o una mayor rapidez en los procesos de integración, pero, salvo contadas excepciones, no de iniciativas puramente innovadoras que impulsen la transformación del sector bancario.

A esto se suma que los consumidores están usando, cada vez más, otros canales para funciones que antes dominaban los bancos. Tal es el caso de muchas marcas que ya han diversificado su oferta y ahora también proporcionan servicios financieros: préstamos y crédito, financiación de inventario, acceso a servicios de pago e incluso financiación para la compra de coches.

El problema radica en el grado en que las entidades están apostando por la innovación. Basta consultar los informes anuales de las grandes tecnológicas y los bancos más consolidados. Mientras, como media, las primeras invierten entre un 10 y un 20% de sus ingresos en I+D, los segundos solo lo hacen entre un 1 y un 2% aunque de nuevo, existen entidades que muestran un planteamiento más ambicioso. No obstante, en el caso de la mayor parte de los bancos es poco probable que esta situación cambie, por lo menos, en el corto y medio plazo; teniendo en cuenta que el ROE de muchos bancos no supera el 5%.

Puede decirse que la banca solo ha completado el 10% de su viaje hacia al cambio. La realidad es que solo podemos tratar de adivinar en qué culminará esa transformación en 2030 y en años venideros. El “banco invisible” del que venimos hablando es uno de estos futuros posibles, pero igualmente existen otros escenarios alternativos.

El origen del banco invisible está en la tecnología que en estos momentos se está gestando en los propios laboratorios de las entidades financieras −APIs, servicios basados en la nube, inteligencia artificial y personalización masiva− son los elementos constitutivos del cambio de mañana. Pero estas tecnologías se están utilizando en los sistemas periféricos más que en el núcleo del negocio. Un cambio real requerirá construir una plataforma principal desde cero, como ya lo han entendido algunas entidades bancarias. Los ganadores serán aquellos inmersos en un entorno de bajos costes, servicios avanzados de datos y con productos capaces de una personalización masiva.

Pero si la banca cambia drásticamente, también tendrá que hacerlo la normativa. Para los reguladores de servicios financieros esto supone un gran reto, ya que en la actualidad no existen requisitos legales para afrontar este cambio.

En el caso de la capa de plataforma (EVA, en nuestro ejemplo) existe un enorme riesgo. Si los algoritmos que guían las decisiones son erróneos, el problema será crítico. El denominado “arenero regulatorio” que abrió en mayo la Autoridad de Conducta Financiera de Reino Unido (FCA, por sus siglas en inglés) puede ser una forma de ir por buen camino. Este “cajón de arena” proporciona a compañías tecnológicas y entidades financieras un espacio seguro donde testar nuevos e innovadores productos, servicios y modelos de negocio, mientras se aseguran de no estar incurriendo en ninguna de las habituales consecuencias regulatorias que implicaría desarrollar la actividad en cuestión.

La inexistencia de una normativa que regule los cambios que se avecinan planteará problemas, tales como que EVA reserve y pague una sesión de yoga a la que Luca no quiere acudir, ¿Sería este motivo de queja? ¿Quién sería el responsable del error? ¿La plataforma? ¿El agente de pago? ¿El proveedor de hardware? En un mundo donde la tecnología sustenta la banca más que nunca, el riesgo cibernético se agudiza más aún. Pero si se demuestra que los productos son mejores, menos costosos y más accesibles, los reguladores no tendrán más remedio que evolucionar al mismo tiempo que el mercado para asegurarse de gestionar adecuadamente estos riesgos.

Como explica Francisco Uría, socio responsable del Sector Financiero de KPMG en España, “el ‘mundo de EVA’ resulta, sin duda, atractivo para los usuarios, por la comodidad que supone el acceso online a todo tipo de productos y servicios, pero también representa un gran reto para los legisladores y reguladores. Garantizar el respeto a las normas sobre protección de datos y construir una nueva regulación financiera adecuada a este nuevo entorno no será nada sencillo. La neutralidad de la normativa constituye un principio fundamental de modo que ningún operador pueda obtener ventajas derivadas de un entorno regulatorio más laxo”.

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...