El sector eléctrico está atravesando por uno de los mayores procesos de transformación en décadas como consecuencia del empuje de la descarbonización, la descentralización y la digitalización. En este contexto, las estrategias tradicionales de las compañías eléctricas centradas en la regulación, en la inversión de capital y en el servicio al cliente se antojan demasiado conservadoras. El informe Global Power Strategies, elaborado por Strategy&, la consultora de estrategia de PwC, analiza qué caminos están tomando las cuarenta mayores eléctricas por capitalización bursátil del mundo -integradas en el índice Global Top 40 (GT40)-, y concluye que están apostando por cinco grandes medidas:

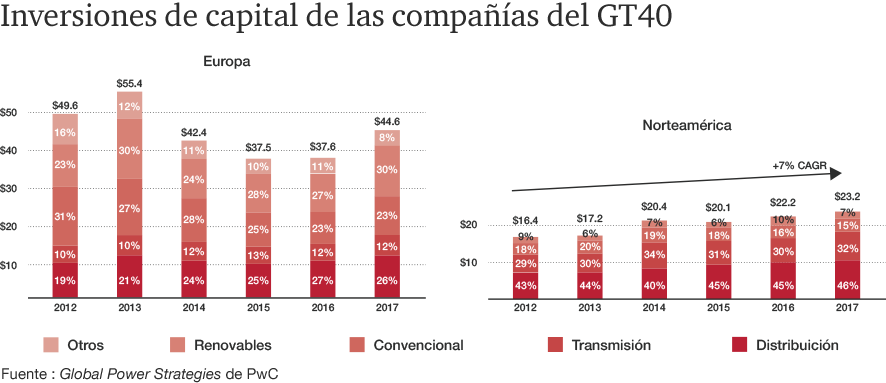

Además, el impulso de las energías renovables por parte de las diferentes regulaciones está creando oportunidades atractivas en este ámbito. Algunas de las tecnologías renovables ya son competitivas por sí mismas y van a jugar un papel importante en la transición energética. En este caso, las eléctricas europeas son mucho más activas que el resto y dedican el 30% de sus inversiones a proyectos renovables, por el 7% de las norteamericanas.

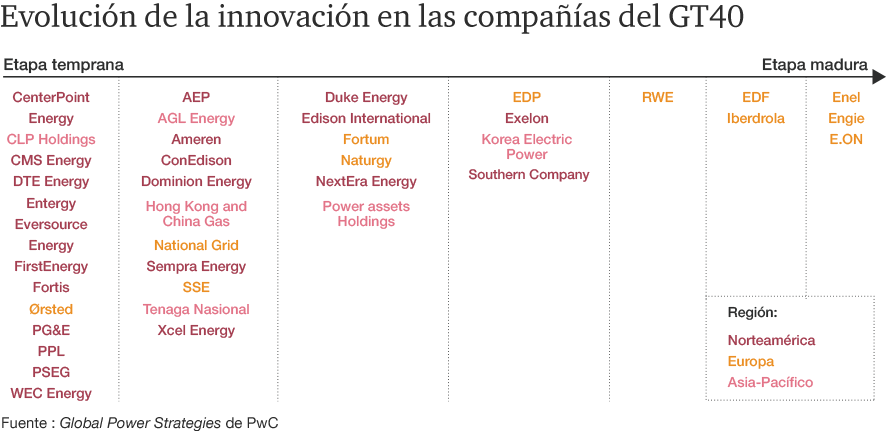

El informe considera que, hasta la fecha, las compañías eléctricas han realizado apuestas estratégicas muy parecidas y con un alto nivel de confluencia y prevé que, en los próximos siete años, aumente sustancialmente la distancia entre las más agresivas e innovadoras y el resto. En este sentido, el documento concluye que las eléctricas europeas llevan ventaja sobre sus homólogas norteamericanas y asiáticas.

Finalmente, el estudio incluye un análisis del perfil de las compañías eléctricas que conforman el GT40 y que, en su conjunto, suponen una capitalización bursátil de más de un billón de dólares: un 55% correspondiente a compañías norteamericanas, un 34% a europeas y un 11% a eléctricas de Asia-Pacífico. Las utilities europeas son significativamente mayores en términos de ingresos que las norteamericanas, con una facturación media de 37.000 millones de dólares frente a los 13.000 millones-, y con una mayor base de clientes -20 millones de media frente a los cinco millones de las norteamericanas-. Además, las compañías europeas del índice han apostado más por la expansión geográfica que el resto y todas ellas tienen presencia en seis o más geografías.

“El sector está en plena transformación. Al final de la próxima década la industria será completamente diferente a como la conocemos hoy. La transición energética, el desarrollo de servicios de valor añadido, el mayor uso de tecnologías limpias y eficientes van a macar la agenda de los próximos años, en donde la innovación y los nuevos modelos de negocio van a estar en el centro de las compañías.”

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...