A lo largo de la historia, la actividad económica desarrollada por las empresas ha generado grandes beneficios para la sociedad, fundamentalmente en forma de innovaciones (avances tecnológicos, por ejemplo); pero, al mismo tiempo, ha supuesto elevados costes, en forma de contaminación, declive de los ecosistemas o escasez de recursos. Ambas son lo que los economistas denominan externalidades, efectos positivos y negativos que derivan de la actividad empresarial y que no son controlados por las personas a quienes afecta.

Según el informe “A New Vision of Value”, elaborado por KPMG International, el carácter externo de este tipo de costes y beneficios hace que las empresas, históricamente, no los hayan tenido en cuenta en sus procesos de toma de decisiones. Tampoco se han reflejado en la cuenta de pérdidas y ganancias, aunque sean reales para el conjunto de la población, ni se han trasladado a los precios a modo de compensación a la sociedad.

A la pregunta de por qué hasta ahora no se han tenido en cuenta las externalidades en la creación de valor empresarial el informe responde que las empresas nunca han sido recompensadas por los beneficios que han generado para la sociedad, ni tampoco han pagado por los costes. De este modo, incluirlos en la medición del valor empresarial —que comprende ingresos, costes y riesgos— no tenía mucho sentido. Así, de acuerdo con el estudio, el valor social y el valor empresarial habían permanecido como conceptos separados.

No obstante, los expertos apuntan hacia un cambio de panorama por numerosas razones. El Consejo Empresarial Mundial para el Desarrollo Sostenible (WBCSD por sus siglas en inglés), coincide en afirmar junto con organismos internacionales como la ONU, que las externalidades negativas se han convertido en cuestiones imposibles de ignorar a medida que la población y la riqueza mundial aumentan e impulsan el consumo.

Uno de los ejemplos más dramáticos y actuales de externalidades negativas es el de las emisiones de carbono en China. En el primer trimestre del año, el Centro Nacional Chino para la Reducción de los Desastres de Origen Natural (CNCNDR, por sus siglas en inglés), declaró que la contaminación del aire en el país asiático había alcanzado límites intolerables. Concretamente, en algunas ciudades chinas, las emisiones de carbono a comienzos del año registraron un nivel nueve veces mayor al recomendado por la Organización Mundial de la Salud (OMS).

La dependencia que tiene China del carbón —con el que produce el 65% de su energía según datos oficiales—, es, según afirman Organismos Internacionales como la Organización Mundial de la Salud, causa de que la contaminación del aire en la región asiática haya alcanzado el nivel de alerta naranja, con ciudades en el centro y el norte del país dentro de la categoría de contaminación severa. El director general de la CNCNDR, Li Junfeng, declaró en febrero, durante una conferencia en Beijing, que “China es como un fumador que necesita dejar el tabaco de una vez si no quiere arriesgarse a contraer cáncer de pulmón”, enfermedad, que según apunta el director general, podría llegar a convertirse en un problema de salud pública si no se adoptan medidas urgentes para reducir las emisiones.

Pero las externalidades negativas no son las únicas que guían a las empresas hacia un comportamiento más responsable conectando el valor empresarial con el valor social. El informe apunta a que el aumento de la información disponible gracias a la conectividad mundial ha permitido a la sociedad ampliar su conocimiento y mejorar su comprensión de las externalidades. El informe “Expect the Unexpected”, elaborado por KPMG en 2012, señalaba que el coste del daño medioambiental causado por 11 de los principales sectores industriales en 2010 fue equivalente al 41% de sus beneficios antes de impuestos. En base a estos datos, el estudio apuntaba que algunos sectores, como los productores de alimentos, no generarían beneficios si tuvieran que asumir el coste íntegro de sus externalidades negativas.

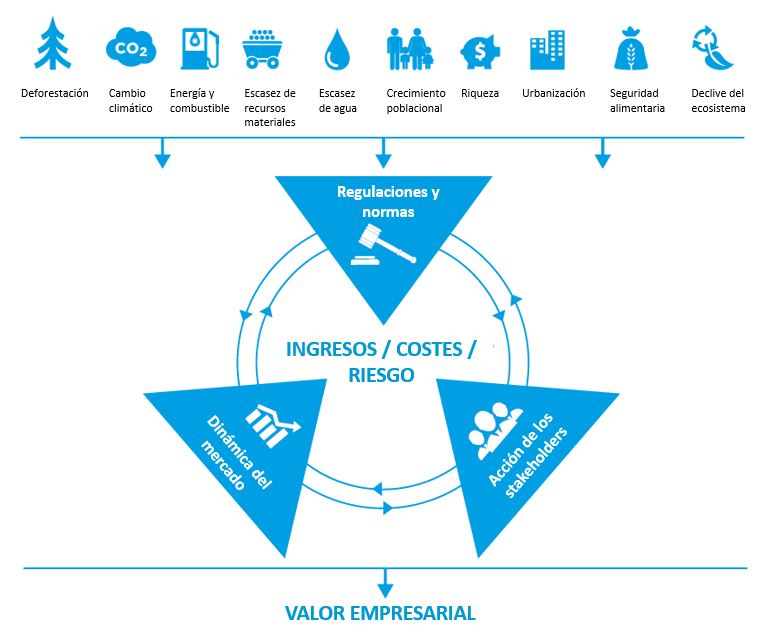

¿Cómo afrontar entonces la situación, si para las compañías no es rentable asumir sus externalidades? En realidad, poca certeza hay en esto, ya que, citando a economistas como Paul Krugman, Martha Olney y Robin Wells, los efectos indirectos derivados de la actividad económica que desarrollan las empresas afectan a toda la sociedad, de la que también forman parte las compañías. La población mundial no solo crece a pasos agigantados sino que también es cada vez más próspera y urbana. Esta tendencia está impulsando más que nunca el consumo de energía, combustible y otros recursos. Al mismo tiempo, el clima está cambiando, los ecosistemas se deterioran y los bosques están desapareciendo.

Recogiendo estas afirmaciones, el estudio de KPMG señala que los impactos de este conjunto interconectado y complejo de megafuerzas—como se denominan en el informe— tienen implicaciones significativas para toda la comunidad global y, especialmente, para las empresas. Por ello, el estudio señala que tiene sentido que las empresas comiencen a asumir o internalizar los costes indirectos de su actividad, pues no solo estarán contribuyendo al bienestar social, sino que además estarán ayudando a preservar el medio en el que operan.

Asimismo, el informe de KPMG añade que cada vez más compañías se están dando cuenta de que aumentando sus externalidades positivas y reduciendo las negativas consiguen incrementar sus ingresos, y reducir sus gastos y los riesgos. Esta tendencia significa que compañías de todos los sectores están comenzando a descubrir que las externalidades tienen crecientes implicaciones en la creación del valor empresarial. Es por ello que la desconexión entre valor social y empresarial está desapareciendo.

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...