La inversión mundial en infraestructuras se recuperará a partir de 2017 hasta alcanzar un crecimiento del 5% en 2020 –unos 28,3 billones de dólares-, según el informe Capital Project and Infraestructure Spending Outlook, elaborado por PwC y Oxford Economics a partir del análisis de siete regiones y siete sectores clave. Para 2016 se espera que la inversión aumente ligeramente –en torno al 2%- y que vaya incrementando poco a poco el ritmo de crecimiento en los próximos años impulsado por el aumento de los precios del petróleo. Eso sí, en un contexto económico marcado por la volatilidad. El análisis de PwC incluye, además, otros dos escenarios alternativos con distintas estimaciones de crecimiento en cada uno de ellos.

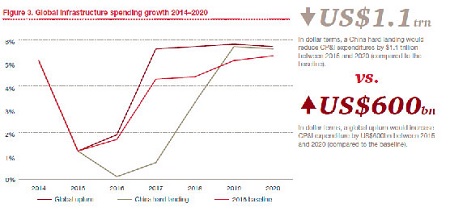

El primero contempla un aterrizaje brusco de la economía China. Una opción que no podemos descartar si tenemos en cuenta que el PIB del gigante asiático en 2007 crecía a un ritmo del 14% y ahora se ha reducido a la mitad. En este escenario -el yuan se depreciaría un 10%, habría una fuerte caída de la venta de viviendas, de los salarios y del consumo- la inversión mundial en infraestructuras hasta 2020 caería un 4% -1,1 billones de dólares menos de lo inicialmente previsto.

La industria de extracción sería la más perjudicada en este contexto, debido a que la bajada de la inversión en infraestructuras en China se traduciría en una caída de la demanda de petróleo, gas, acero y otras comodities. Lo inversión en infraestructuras eléctricas y de transportes también se vería directamente afectadas por un deterioro de la situación en China. Por áreas geográficas, más del 60% del deterioro en la inversión en infraestructuras se produciría en Asia Pacífico, Latinoamérica, y en países de Medio Oriente y otros como Rusia, cuyas economías dependen en gran medida de la producción de petróleo y otras industrias extractivas para impulsar exportaciones relacionadas con las infraestructuras o para desarrollar proyectos de carácter público o privado.

El segundo escenario contempla, por el contrario, un repunte del crecimiento económico mundial, un incremento de la confianza, y de las inversiones en Estados Unidos y en Europa Occidental, entre otras circunstancias. En este análisis, la inversión mundial en infraestructuras hasta 2020 crecería hasta los 28,8 millones de dólares -600.000 millones de euros más de lo inicialmente previsto en el informe-.

Asia Pacífico sería la región más beneficiada en este escenario, con un incremento de la inversión en infraestructuras de 350.000 millones dólares; así como Europa Occidental. Por sectores, el eléctrico y el de transportes serían los más beneficiados, gracias al incremento de la actividad económica y al aumento de la inversión empresarial.

El documento también incluye un análisis de cuáles han sido las causas que explican la reciente desaceleración en el gasto de infraestructuras en todo el mundo. Y, entre ellas, se encuentra la caída del precio del petróleo y de los precios de los productos básicos; la reducción en el acceso a financiación pública o privada; la ralentización de la economía de China y la volatilidad de los tipos de cambio.

Para Patricio de Antonio, socio responsable de Infraestructuras de PwC: la volatilidad de los mercados hace muy difícil definir una estrategia de inversión en un sector como el de las infraestructuras, que por su naturaleza necesita de planificación a largo plazo para poder acometer las inversiones necesarias.Informe de PwC, Capital Project and Infraestructure Spending Outlook

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...