* XIV Encuesta Mundial del Sector Eléctrico y de Energía

* Los encuestados creen que la industria vivirá un incremento de la competencia en los próximos años (así lo afirma el 78% de los ejecutivos) que procederá, en gran medida, del sector tecnológico e ingeniería eléctrica (75%) y de las telecomunicaciones (71%).

El sector energético y eléctrico albergará cambios sin precedentes en los próximos años. Así lo cree el 97% de los ejecutivos de las principales empresas de la industria, que espera que para el 2020 el mercado se haya transformado de forma importante. En ese proceso de cambio, la tecnología jugará un papel muy destacado. Así se desprende de la XIV Encuesta Mundial del Sector Eléctrico y de Energía, elaborada por PwC, que recoge las opiniones de directivos de 70 compañías de 52 países de todo el mundo (entre los que se incluye España) sobre el futuro del sector.

El documento indica que el efecto de la tecnología ya se está notando en los hábitos de consumo de los clientes. En menos de dos años, por ejemplo, se han multiplicado el número de coches eléctricos en EE.UU o, cada vez es más habitual la adquisición, por parte de los clientes en muchos países, de nuevos electrodomésticos o termostatos inteligentes para sus hogares. A todo ello, hay que añadir que en la actualidad, gran parte de la innovación del sector la están liderando actores que, en muchos casos, se encuentran fuera de la industria.

En este sentido, los encuestados también creen que el incremento de la competencia que vivirá la industria en los próximos años (así lo afirma el 78% de los ejecutivos) procederá, en gran medida, del sector tecnológico e ingeniería eléctrica (75%) y de las telecomunicaciones (71%). Ante esta situación, las empresas del sector deberán abrirse a otras industrias y establecer acuerdos de colaboración con esos nuevos actores.

Todo ello está configurando nuevos modelos de negocio para las compañías energéticas, con respuestas distintas para diferentes mercados, regulaciones y particularidades de cada región. En Estados Unidos, por ejemplo, sólo el 7% de los encuestados creen que los modelos de negocio actuales “servirán bien en el futuro” y sin embargo, en la región de Asia Pacífico, un 47% cree que perdurarán en el tiempo. En gran parte, las diferentes visiones existentes en cada región son el reflejo del grado de apertura del mercado y del peso de los estados en las empresas de energía, siendo los países en desarrollo en los que hay una mayor presencia de empresas públicas en la industria, los que encuentran menos imperativo la transformación del modelo de negocio del sector energético.

Estos nuevos modelos de negocio, que surgirán en los próximos años, también cambiarán su foco operativo. Áreas que han tenido poco peso para el sector energético cobrarán importancia en los próximos años. En especial, se incrementará de manera exponencial todo aquello relacionado con el desarrollo de infraestructuras de smart cities, smart homes y smart communities -del 14% que ahora les otorgan mucha importancia, a un 62% en 2030-. Avances similares se anticipan para otras áreas del sector como los sistemas e infraestructuras de energías locales (del 11% al 55% en 2030), vehículos y transporte eléctrico (del 11% al 51% en 2030), generación distribuida propia (del 8% al 48% en 2030), soporte a la generación distribuida de terceros (del 5% al 41% en 2030) o soluciones de energía no conectados a la red (del 3% al 37% en 2030).

El informe también señala que este proceso de trasformación está impactando en la percepción que tienen los ejecutivos en relación con el ya clásico “trilema” del sector (seguridad de suministro, sostenibilidad económica y sostenibilidad medioambiental). En la actualidad, los encuestados ponen el énfasis en la seguridad de suministro, seguido por la sostenibilidad económica, siendo la sostenibilidad medioambiental el aspecto menos relevante. En el horizonte 2020, se espera que la importancia relativa de la sostenibilidad medioambiental se incremente, a costa de la económica fundamentalmente. Adicionalmente, un posible acuerdo global en materia de sostenibilidad medioambiental en la próxima cumbre del clima de París en diciembre de 2015, hace prever un mayor énfasis en las energías renovables y tecnologías limpias en los próximos cinco años.

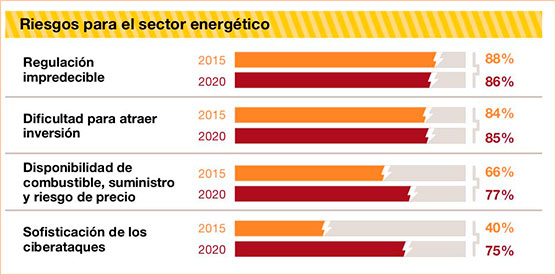

En este contexto, los directivos de la industria tienen muy claros los principales riesgos derivados de esta situación de cambio. Sobre todo, se muestran preocupados por la incertidumbre que puede provocar los cambios regulatorios que afectan a la industria y por las dificultades que se encuentran a la hora de atraer inversión. Además de estos riesgos tradicionales, identifican otros que ganarán peso en 2020: la sofisticación de los ciberataques (75%); la disponibilidad de combustibles y el riesgo de precio y suministro (77%); las interrupciones de suministro (74%); y el incremento de emisiones y polución (75%).

Generación eléctrica descentralizada

En muchos países, la descentralización de la generación eléctrica está ya empezando a captar una parte de los ingresos de la generación convencional, socavando el modelo de negocio clásico y añadiendo complejidad a la ya difícil tarea de encontrar el equilibrio entre la oferta y la demanda. Así, los encuestados anticipan que para el 2020 la generación descentralizada supondrá entre el 10%-20% de la generación global. Y para el 2030, entre el 20%-30%. Casi la mitad de los encuestados (47%) indican que existe una probabilidad media/alta de que la distribución eléctrica descentralizada pueda desplazar a algunas utilities y convertirlas en proveedores de energía de respaldo.

Carlos Fernández Landa, socio responsable de Energía de PwC “si ponemos el foco en el mercado energético español, es importante tener en cuenta aspectos específicos de nuestro mercado. Algunos de los más destacados son los relacionados con la situación de España como isla energética (a pesar del reciente incremento de las interconexiones), la dependencia de fuentes de energía primaria externas, la limitación de la inversión en energías renovables en los últimos años, el exceso de capacidad de generación o la nueva regulación para actividades reguladas. Todos ellos deben tomarse muy en cuenta a la hora de analizar el mercado español y, sin duda, tendrán un gran impacto en la evolución futura de nuestra industria”.

VER VÍDEO:

XIV Encuesta Mundial del Sector Eléctrico y de Energía

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...