Hace años que se suceden los informes y datos sobre la situación demográfica española y la dificultad para sostener el actual sistema público de pensiones: la población sabe que envejece y que es necesario adoptar medidas para garantizar la continuidad del actual sistema de pensiones. Sin embargo, la abundante literatura no ha arrojado una solución común, por lo que durante los últimos años se ha asistido a numerosas teorías.

Al respecto, Cándido Pérez Serrano, socio responsable de Infraestructuras, Gobierno y Sanidad de KPMG en España, explica que el dilema “no es solo la sostenibilidad de las pensiones sino también su suficiencia”. Es decir, en el futuro las pensiones podrían ser sostenibles, pero también podrían no ser suficientes para mantener un nivel de vida adecuado.

La base del problema se encuentra en la evolución de la pirámide de población, que con los años ensancha su parte superior y pone de relieve que cada vez habrá menos población activa que respalde las pensiones de una creciente tercera edad. Una dificultad común para los países desarrollados, como recuerda Simon Kuestenmacher, de KPMG Demographics. “El envejecimiento de la población es el principal reto demográfico en la mayoría de los países industrializados”, asegura, además de advertir de que la tendencia hacia una mayor urbanización tendrá como consecuencia “una fuga de cerebros de las zonas rurales hacia las urbanas, que provocará un rápido envejecimiento de las zonas rurales”.

En este sentido, la población española es especialmente longeva: según datos de la OCDE, entre 2010 y 2015 la esperanza de vida al nacimiento alcanzó los 77,2 años para los hombres y 82,7 años para las mujeres, por encima de la media, que se sitúa en 80 años. En el caso de las mujeres, la esperanza de vida es la segunda mayor entre los países de la organización, solo superada por Japón.

“Los países europeos tendrán que encontrar la forma de ayudar a una creciente población envejecida en zonas rurales. ¿Cómo proporcionamos cuidados apropiados en este tipo de regiones? ¿Puede revertirse esta tendencia mediante políticas activas de migración?”, plantea Kuestenmacher.

A los innumerables dilemas que plantea el envejecimiento de la población se une el irrefrenable descenso de la natalidad. Si en los años 60 cada mujer española tenía 2,9 hijos de media, en la actualidad la cifra ha caído a 1,3, muy por debajo de la media global, que se sitúa en 2,4, e incluso de la Unión Europea, donde las mujeres tienen 1,5 hijos de media, según datos del Banco Mundial.

Y el panorama no hace más que empeorar, como muestran las últimas proyecciones realizadas por el INE. El instituto estadístico advierte de que, si se mantienen las tendencias demográficas actuales, el porcentaje de población mayor de 65 años crecerá progresivamente hasta representar el 25,6% en 2031 y el 34,6% en 2066.

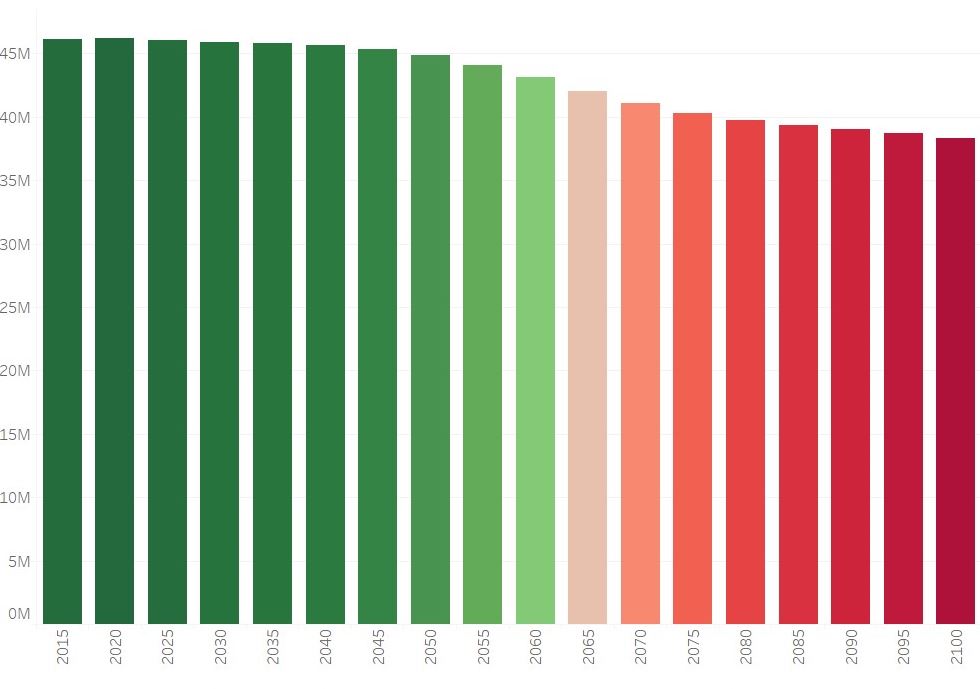

El paisaje que dibujan estas cifras no es solo un futuro con una población envejecida sino decreciente en términos globales. “España será hogar de 8 millones de residentes menos en 2100 respecto a hoy”, afirma Kuestenmacher, en referencia a las proyecciones de KPMG Demographics, basadas en datos de la División de Población de la ONU. “Para 2050 el país habrá perdido unos 1,5 millones de sus 46 millones de habitantes”, indica, en una tendencia que también experimentan países como Alemania.

La importancia de los movimientos migratorios

Sin embargo, tal y como apunta Pérez Serrano, se debe tener en cuenta que las proyecciones demográficas se realizan en base a las tendencias actuales de población, tanto de natalidad y mortalidad como de movimientos migratorios. Pero la inmigración supone un factor difícil de prever a la hora de analizar la sostenibilidad de las pensiones, ya que sus oscilaciones pueden representar un considerable porcentaje de la oferta de trabajo y, en consecuencia, de las cotizaciones.

La cuestión, por tanto, radica no solo en el número de inmigrantes que se sumen a la población ya residente, sino el valor añadido del trabajo que obtengan en España, que a su vez repercutirá en las cotizaciones. “Se debe gestionar la inmigración de forma que ayude a desarrollar el modelo productivo y contribuya al crecimiento económico”, explica Pérez Serrano.

El complejo debate en torno a la natalidad

Pese a la importancia de los modelos migratorios, a la hora de abordar los retos demográficos numerosas teorías apuntan a medidas dirigidas a aumentar la natalidad. De hecho, el debate ha llegado a alcanzar a China, conocida durante décadas por su estricta política del ‘hijo único’ y recientemente obligada a promover un aumento de los nacimientos ante el preocupante envejecimiento de su población.

En el caso de España, el aumento y la igualación de la baja de maternidad y paternidad, una mejora de la conciliación laboral y familiar y el respaldo económico a las familias son constantes en las discusiones. Sin embargo, y pese a la importancia de este tipo de políticas a nivel social, algunos expertos plantean su limitada efectividad a corto plazo en el plano demográfico.

Al respecto, Kuestenmacher comenta que “la mejora de la educación siempre ha llevado a una menor natalidad. Con más países en transición hacia el trabajo cualificado y el incremento de los niveles de educación de su población, la tasa de natalidad continuará cayendo en todo el mundo. Las políticas de maternidad solo pueden hacer algo para ralentizar esta tendencia”.

La continuidad de las pensiones

Sin embargo, las proyecciones demográficas no dejan lugar a dudas: para que la rueda de las pensiones siga girando se necesitarán más personas trabajando. El aumento del paro durante los años más duros de la crisis ha hecho que en la actualidad por cada pensionista solo haya 2,26 trabajadores, según muestra la ratio elaborada por el Ministerio de Empleo y Seguridad Social.

Este dato, que se actualiza cada diciembre, calcula la proporción de afiliados y pensionistas y es un buen indicador del estado de salud del sistema de pensiones. Si se analiza la serie histórica, se observa que el ligero incremento del empleo ha hecho subir una centésima la ratio, pero queda lejos del 2,56 que registró en 2010.

Pero la necesidad de incorporar más afiliados al sistema choca con una tasa todavía alta de paro y unos jóvenes que tardan cada vez más en entrar en el mundo laboral. La propia OCDE indicaba en su informe ‘Pensions at a Glance 2015’ que la edad media de entrada se sitúa en los 21,9 años en los hombres y los 23,5 en las mujeres.

Además, el porcentaje de los denominados ‘ninis’ (jóvenes de entre 16 y 29 años que no estudian ni trabajan) alcanza el 20%. “Como las perspectivas de carrera individuales a largo plazo están ampliamente determinadas por los diez primeros años de vida laboral, los periodos ‘nini’ puede afectar de forma negativa a las pensiones de jubilación”, advierte la OCDE.

Por ello, junto a la adopción de medidas de fomento del empleo, el debate sobre aumentar la edad de jubilación coge fuerza. En España el objetivo actual es que se amplíe de forma progresiva a los 67 años frente a los 65 años de la actualidad. “En la medida posible y en el tipo de trabajos en los que se pueda permitir, será necesario aumentar la edad real de jubilación incentivando un envejecimiento activo, también desde el punto de vista profesional, que retrase la entrada en el sistema de un número relevante de pensionistas”, afirma Pérez Serrano.

Al respecto, Kuestenmacher, de KPMG Demographics, no tiene ninguna duda. “La jubilación se pospondrá. La creciente proporción de trabajadores cualificados nunca se retirará por completo sino que permanecerá en el mundo laboral como consultores o freelance”. “Parte de la población lo hará como una elección de estilo de vida para continuar intelectualmente motivados y tener una razón de ser, mientras que otros tendrán que permanecer en el mundo laboral para compensar sus insuficientes ahorros de jubilación”, asegura.

Además de mantener una población activa elevada, es muy relevante para la continuidad del sistema público de pensiones los niveles de valor añadido, salarios y, en consecuencia, cotizaciones de los trabajadores activos. “Si la economía no cuenta con un elevado componente de puestos de trabajo de alto valor añadido, será más difícil que las cotizaciones puedan mantener los niveles actuales de las pensiones”, explica Pérez Serrano.

Mantener la tasa de reemplazo

El informe ‘The 2015 Pension Adequacy Report’, elaborado por la Unión Europea, sostiene entre sus conclusiones que “las reformas de pensiones españolas se basan en conseguir una mayor vida laboral instando a la población más allá de la pensión de jubilación y endureciendo las jubilaciones anticipadas”. Entre las consecuencias de estas medidas, el informe destaca que permitirá incrementar la tasa de reemplazo, el indicador que relaciona la pensión percibida con el último salario y permite conocer la pérdida de poder adquisitivo de los pensionistas.

Cabe destacar que la tasa de reemplazo española se encuentra entre las más altas no solo de la Unión Europea sino de la OCDE: un 82% de media en España en 2015 frente al 52% de la organización. Además, el hecho de que no existan pilares voluntarios suficientemente desarrollados en el país hace que el peso recaiga por completo en las cotizaciones a la Seguridad Social, frente a otros países como Holanda o Dinamarca.

Por ello, los expertos apuntan a la necesidad de promover el ahorro personal y los planes de pensiones privados. “La transición hacia un mayor peso del sistema de capitalización debe ser gradual, pero debe iniciarse cuanto antes“, explica Pérez Serrano.

De esta forma, el reto a corto plazo pasaría por cambiar la mentalidad respecto al ahorro. Una tarea complicada, ya que en la actualidad el 68% de la población no ha comenzado a ahorrar para su jubilación, y de este porcentaje solo el 16% planea hacerlo en un futuro inmediato, según el informe ‘Las pensiones y los hábitos de ahorro en España’ realizado por BBVA Research. “Es necesario incentivar los planes de pensiones y que la población gestione su economía hacia el ahorro, con la vista puesta en su nivel de vida tras la jubilación”, concluye Pérez Serrano.

Si quieres continuar debatiendo sobre este tema, puedes hacerlo en Twitter con el hashtag #RetoDemográfico

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...