Las previsiones para 2020 apuntan al mantenimiento de la actividad de M&A en línea con lo sucedido en 2019. El segmento de capital privado registró un récord de inversión el año pasado. Los sectores de energía, sanidad, infraestructuras e inmobiliario, entre los más activos en valor. Además, PwC también lidera el mercado de asesoramiento de transacciones en Europa y en el mundo en 2019.

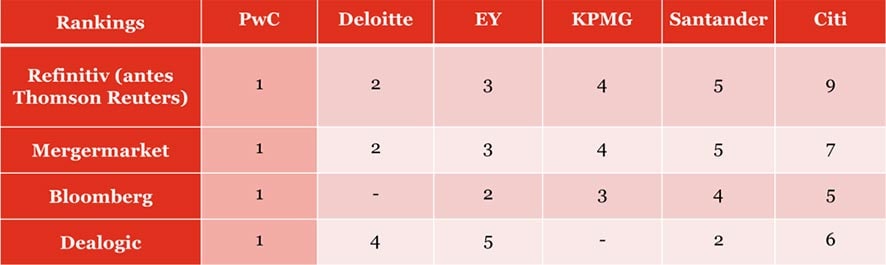

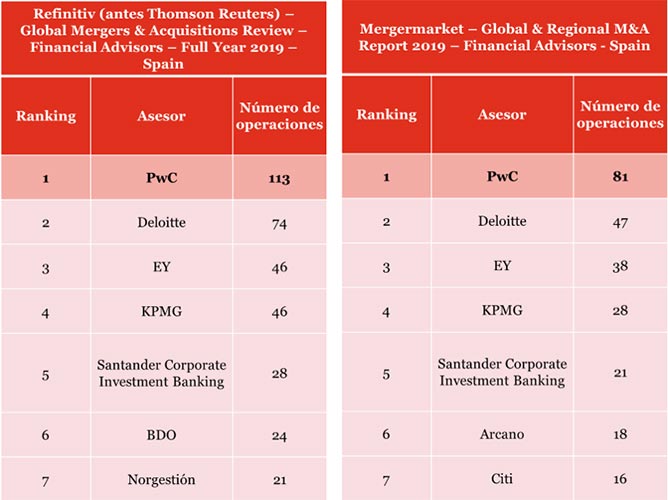

PwC vuelve a liderar, por octavo año consecutivo, el mercado de asesoramiento financiero en Fusiones y Adquisiciones en España (M&A) por número de operaciones. Así lo acreditan los cuatro principales rankings anuales elaborados por Refinitiv -antes Thomson Reuters-, Mergermarket, Bloomberg y Dealogic, que se han hecho públicos en las primeras semanas de 2020. Según Refinitiv, en 2019 el mercado de transacciones en España alcanzó los 64.578 millones de dólares en las 1.376 operaciones del periodo, un 6% inferior al número de transacciones de 2018.

Posición en los rankings de los principales asesores financieros de M&A en España en 2019 (por número de operaciones)

No obstante, el segmento de capital privado registró, a cierre de 2019 y por tercer año consecutivo, un nuevo récord de inversión, con más de 8.500 millones de euros en 680 operaciones, de acuerdo con la Asociación Española de Capital, Crecimiento e Inversión (ASCRI).

Este crecimiento se ha debido al impulso de los inversores internacionales de private equity, que han protagonizado operaciones como la adquisición de un 37% del capital de Cepsa por parte del fondo estadounidense Carlyle; la reinversión de Bridgepoint en Dorna Sports; la entrada de CVC en Universidad Alfonso X El Sabio o de Permira en Laureate Education, y la adquisición de una participación mayoritaria del capital de Igenomix, entre otras. Además, se ha producido un máximo histórico en la inversión en el segmento de middle market por parte de fondos de capital privado español, con cerca de los € 2.000 millones. Entre los fondos de capital nacional más activos destacan Magnum Capital, Miura Private Equity, Nazca Capital, Portobello Capital o ProA Capital.

En 2019, PwC ha vuelto a liderar el mercado de asesoramiento financiero en transacciones en España (M&A) por número de operaciones, por octavo año consecutivo. Según Refinitiv -antes Thomson Reuters-, PwC ha asesorado a un total de 113 operaciones y se ha situado por delante de Deloitte (74), EY (46), KPMG (46) y Santander (28).

El ranking de Mergermarket también recoge el liderazgo de PwC, que ha asesorado un total de 81 operaciones, por las 47 de Deloitte, las 38 de EY, las 28 de KPMG y las 21 de Santander. Las diferencias entre los datos de Refinitiv -antes Thomson Reuters- y Mergermarket se explican porque este último no incluye las operaciones de activos, las transacciones de deuda fallida de las entidades financieras ni las operaciones de M&A inferior al 30% del capital, a menos que el valor de estas supere los 100 millones de dólares. Adicionalmente, tanto Bloomberg como Dealogic también recogen (ver cuadros) en sus rankings anuales a PwC como el asesor financiero más activo del mercado de transacciones en España en 2019, por número de operaciones.

En 2019, PwC no solo ha liderado el mercado de asesoramiento en transacciones en España, sino que también ha hecho lo propio en Europa, en EMEA y en el mundo. Según los datos de Refinitiv, PwC ha asesorado un total de 418 operaciones en Europa -por delante de Deloitte (371), KPMG (358), Rothschild (307) e EY (192)- y 651 en el mundo -por delante de KPMG (578), Deloitte (562), Goldman Sachs (419) y Rothschild (368).

"2019 ha sido un año muy activo en cuanto a actividad transaccional, especialmente por parte del segmento de private equity en España que, por tercer año consecutivo, ha registrado una cifra récord de inversión, alcanzando la media del sector de capital privado en Europa, en términos de inversión anual sobre el PIB, y aún tiene recorrido para crecer”.

“El capital privado ha jugado un rol fundamental en la actividad transaccional en España, aumentando su peso en el mercado y ha demostrado que España tiene compañías con proyección y atractivo para los inversores, y equipos directivos comprometidos para desarrollar planes atractivos de crecimiento en las compañías en las que invierten. Además, es un tipo de inversor que sigue evolucionando y desarrollando diferentes perfiles y vehículos de inversión para ofrecer distintas alternativas al mercado. Además del segmento de inversión más tradicional, nos encontramos con vehículos enfocados a minorías y a operaciones de menor tamaño. Esta evolución del sector del capital privado da más opciones a los empresarios a la hora de abordar sus proyectos de crecimiento”, explica Lloyd.

“En el lado de las compañías y grupos corporativos prevemos que se va a seguir registrando una actividad intensa como respuesta a la necesidad, por parte de los directivos, de seguir buscando opciones de crecimiento, por ejemplo, a través de la consolidación de sectores. También prevemos que continúe la desinversión de negocios no estratégicos de grupos corporativos para centrarse en sus negocios clave. Adicionalmente, la disrupción digital va a seguir impulsando la actividad de M&A por la necesidad de las compañías de adquirir capacidades, talento y tecnología. Por todo ello, consideramos que las perspectivas para este año 2020 son buenas con un nivel de actividad transaccional relevante.”

“Por sectores”, añade Lloyd, “industrial, productos de consumo y servicios, todos ellos vinculados a la actividad económica, son los que más protagonismo han tenido en cuanto a número de operaciones, seguido de sanidad y transporte e infraestructuras. Cabe destacar el auge de operaciones del subsector agroalimentario, especialmente impulsado por el segmento de private equity. Por su parte, energía, transporte e infraestructuras, telecomunicaciones e inmobiliario son otros de los sectores que siguen impulsando la inversión en términos de valor”.

Operaciones más relevantes

PwC ha estado bastante activo, especialmente en los sectores Energía, Sanidad, Agroalimentario, donde es un referente en esos mercados, entre otros. Entre las principales operaciones asesoradas por PwC destacan:

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...