El optimismo de los expertos y directivos sobre la evolución de la economía española se redobla. Las buenas perspectivas sobre el comportamiento del consumo y la creación de empleo vuelven a mejorar, respecto a nuestro informe de junio, y apuntan a un mayor crecimiento de la actividad durante los próximos meses. Así se desprende del Consenso Económico, correspondiente al cuarto trimestre de 2016, que desde 1999 elabora PwC, a partir de la opinión de un panel de más de 350 expertos, directivos y empresarios españoles.

El 65,4% de los encuestados califica como bueno el momento coyuntural de la economía española -casi veinte puntos más que en el Consenso anterior- y un 60,9% estima que en el próximo trimestre va a ir igual o mejor. Las buenas perspectivas sobre el comportamiento del consumo, del empleo, de las exportaciones, y el fin de la incertidumbre política en nuestro país –la encuesta se realizó entre el 1 y el 24 de noviembre, justo después de investidura del presidente del Gobierno-, son algunas de las razones que, en su conjunto, pueden explicar el optimismo generalizado de expertos, directivos y empresarios.

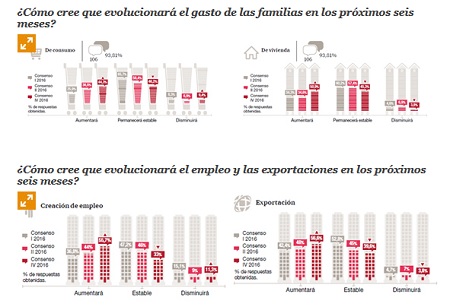

Las previsiones sobre la evolución del gasto de las familias continúan al alza. El 44% de los panelistas -ocho puntos más que en el Consenso anterior- asegura que el consumo de la familias va a seguir creciendo y, lo que es más novedoso, aumenta del 34,6% al 50,9%, el porcentaje de los que piensan que la demanda de vivienda va a aumentar en los próximos seis meses. Las expectativas sobre el comportamiento del empleo vuelven a mejorar –casi doce puntos- sobre el consenso anterior: el 55,6% afirma que la creación de puestos de trabajo aumentará. Y las exportaciones y la inversión productiva de las empresas también seguirán subiendo para el 56,6% y el 40,7% de los expertos, respectivamente. Con todo, la media de las opiniones de los panelistas sitúa al crecimiento de la economía española en el 3% en 2016 y en el 2,6% para 2017.

La inflación subirá ligeramente en los próximos doce meses. El 78% de los panelistas asegura que se mantendrá por debajo del 1% en junio de 21017 y un 45% que, en diciembre de ese mismo año, se situará entre el 1% y el 1,5%. Tanto el precio del dinero –seguirá en el 0% para el 66% de los expertos- como el tipo de cambio euro/dólar –se situará entre el 1 y 1,1- no experimentarán cambios significativos.

En este contexto, las principales preocupaciones para la economía española en el corto plazo pueden venir por la situación de la economía mundial y, en particular, por la evolución de la actividad en Estados Unidos, Japón, China y en el resto de la UE. La opinión de los expertos, empresarios y directivos sobre la economía en EEUU no mejora en este consenso: caen del 53% al 40% los que piensan que en junio de 2017 irá mejor y aumentan los que estiman que seguirá igual –el 45,8%-. Algo muy similar sucede cuando se interroga a los panelistas por la economía de Japón y de la Unión Europea.

Del Consenso Económico se desprende que el resultado de las elecciones en EEUU ha tenido un impacto negativo en la opinión de los expertos sobre la evolución de la coyuntura internacional, si tenemos en cuenta que el 55% de los panelistas contestó a la encuesta antes de conocer el desenlace electoral y el 45% lo hizo después. Las previsiones de aquellos que respondieron después de los comicios son sensiblemente más pesimistas tanto cuando se les pregunta específicamente por EEUU –pasan de 50% al 29% los que piensan que irá mejor-, como sobre la economía mundial –bajan del 32% al 2o%- (ver cuadro).

La edición del Consenso Económico, correspondiente al cuarto trimestre de 2016, incluye un monográfico sobre la Industria 4.0, en el que se pregunta a los expertos, directivos y empresarios sobre si España está preparada para afrontar un proceso de reindustrialización. Para el 56,7% de los panelistas, las nuevas posibilidades de la digitalización coloca a la industria española en una encrucijada histórica y, según el 74,3%, casi cualquier segmento de actividad, incluso los más tradicionales, pueden beneficiarse de las oportunidades que ofrecen las nuevas tecnologías digitales.

La cuestión relevante, ahora, es saber por qué las compañías industriales españolas van por detrás de las del resto del mundo en materia de digitalización. (Según un reciente informe de PwC, sólo el 8% de las compañías industriales de nuestro país se encuentra en un nivel de digitalización avanzado, por el 33% a nivel global). La respuesta de los expertos es clara. La principal razón para más del 60% de los encuestados es la falta de una formación adecuada, tanto en el ámbito de la formación ocupacional (FP, media, superior, dual y continua) como en la base de nuestro sistema educativo (ESO, bachillerato y Universidad). O sea, no contamos con los recursos humanos adecuados. Es más, el 74%, asegura que sin una reforma de la formación en las materias de ciencia, tecnología y técnica, España no logrará avanzar de forma suficiente hacia la Industria 4.0. Pero, además, el 53,6% de los panelistas cree que las compañías españolas desconocen las oportunidades que ofrece la digitalización y el 43% estima que el sector empresarial español tiene poca capacidad de cambio.

En cuanto al papel de las Administraciones Públicas a la hora de impulsar la Industria 4.0, los expertos, directivos y empresarios coinciden, en un 64,9%, en que los recursos que las instituciones ponen a disposición de los proyectos de digitalización son mucho más abundantes fuera de España. Además, un 63,9%, asegura que otros países con mayor tradición, como Alemania, han sido pioneros a la hora de impulsar políticas para impulsar la digitalización entre sus empresas. El apoyo económico de las Administraciones Públicas (Gobierno, Comunidades Autónomas y Ayuntamientos) ha sido poco relevante para una mayoría de los panelistas.

Finalmente, los encuestados en el Consenso consideran que los segmentos de la industria que más pueden beneficiarse de la digitalización son, por este orden, el logístico, el tecnológico, las industrias de bienes de consumo duraderos (electrodomésticos, automoción…) y aquellas intensivas en recursos humanos.

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...