Cinco años después de la puesta en marcha de la Unión Bancaria, con todos sus méritos y beneficios, la banca europea se encuentra en una encrucijada de compleja solución. Las entidades financieras están más capitalizadas que nunca y menos expuestas al riesgo por la presión regulatoria y supervisora. Sin embargo, surge la duda sobre si, en el actual contexto de japonización de la economía, este escenario de alta capitalización es el más adecuado para la sostenibilidad del negocio bancario, pero, sobre todo, si puede ser también una rémora para la reactivación del crecimiento de la actividad en Europa. Esta es una de las principales conclusiones del informe Unión Bancaria, ¿un negocio sostenible?, elaborado por PwC. El estudio desgrana la regulación que viene en el sector financiero y analiza, además, cómo están afrontando las entidades la transición hacia un modelo de finanzas sostenibles y el impacto de la entrada de nuevos competidores, como las fintechs y las bigtechs.

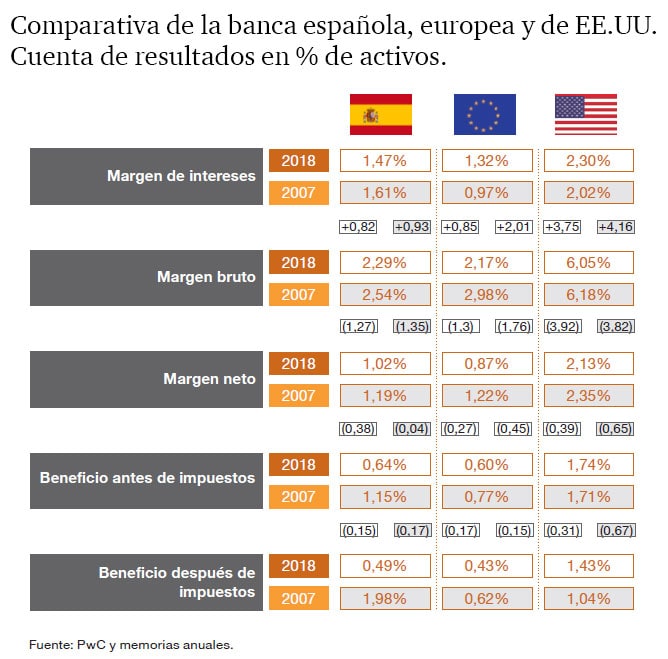

En los últimos años, la presión regulatoria sobre los bancos europeos ha aumentado sus niveles de capital -y, por tanto, su solvencia-, hasta cifras históricas. Desde 2005, la tasa de capital CET1, el más representativo de las entidades financieras, ha pasado del 11,3% al 14,4%. Y, si contamos desde el inicio de la crisis, el colchón de solvencia se ha multiplicado por tres. Sin embargo, la situación de la banca europea no es la mejor, desde el punto de vista de la evolución de su rentabilidad y de su valor en bolsa.

Si comparamos la capitalización bursátil actual de las principales entidades financieras de EE.UU. y de Europa con la que tenían en 2007 -el primer año de la crisis-, las conclusiones son reveladoras: la banca europea no sólo no ha conseguido recuperar su valor en bolsa, sino que este se ha reducido un 50,9%. Mientras, la capitalización de los bancos al otro lado del Atlántico ha subido un 72,1%.

Estas diferencias de unas geografías a otras se producen pese a que las ayudas recibidas durante la crisis fueron muy similares, y se explican -según el informe-, por distintos factores: la celeridad a la hora de afrontar la crisis que hubo en EE.UU., la infraestructura más diversificada de los bancos norteamericanos en ese momento y los bajos tipos de interés en Europa en los años posteriores a la crisis, muy inferiores a los de EE.UU.

El estudio analiza la irrupción en el sector financiero del concepto de finanzas sostenibles, y cómo este puede cambiar, en un futuro próximo, la forma de hacer banca. También destaca el papel crucial del sector financiero para canalizar en Europa las inversiones en el desarrollo sostenible, que incluye proyectos medioambientales, sociales y de gobernanza. Sólo la Comisión Europea pretende movilizar 260.000 millones de euros anuales en el ámbito de la sostenibilidad.

La realidad es que, en la actualidad, las instituciones europeas están presionando a las entidades de crédito para que se sumen a esta tendencia e incorporen la sostenibilidad a su forma de trabajar y promuevan la transición hacia una economía sostenible. Y los bancos centrales también están reevaluando su papel y han lanzado un debate sobre las consecuencias de los riesgos medioambientales en su política de supervisión. Por ejemplo, la convicción de que el calentamiento global acarrea importantes riesgos financieros ha abierto la puerta a que los criterios climáticos se incorporen a los test de estrés en 2022.

“La situación del sector bancario en Europa sugiere dos preguntas interrelacionadas. Por una parte, es lícito cuestionarse si la Unión Bancaria, con todas sus virtudes, está generando una situación regulatoria que dificulta el reto de hacer sostenible el negocio bancario. De la misma manera, cabe preguntarse en qué medida este empuje internacional de la sostenibilidad en su triple dimensión -climática, social y sociedad mejor gobernada-, puede ser para la banca una oportunidad en la búsqueda de su propia sostenibilidad o, por el contrario, provocará que al sector bancario se le exija la responsabilidad de ser el controlador de esa transición de forma similar a la que en su día se le exigió para prevenir el blanqueo de capitales. Probablemente, la banca tendrá que intervenir en ambos roles”.

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...