Muchas de las noticias que nos llegan de la industria del automóvil están relacionadas con una nueva ola de iniciativas de colaboración en el sector. Honda, que en el pasado prefería apostar por tecnología propietaria e ingenieros propios, ha llegado a un acuerdo con la Unidad de Traslados Automáticos de General Motors para el desarrollo del vehículo autónomo. Los dos fabricantes ya estaban trabajando juntos en baterías avanzadas para vehículos eléctricos.

Ford y Volkswagen -cada una de las cuales ha dedicado miles de millones de dólares en el diseño de coches eléctricos y autónomos- están negociando un acuerdo para compartir costes futuros. También sabemos que BMW, Volkswagen y Daimler están hablando para compartir sus inversiones de I+D en el vehículo autónomo. Entre tanto, Fiat Chrysler colabora con la filial de conducción autónoma de Google, Waymo, y está reduciendo sus inversiones en el vehículo eléctrico.

Una repentina actividad que debería ser bienvenida. Durante la última década, muchos fabricantes de automóvil han basado sus estrategias de innovación en la idea de la inminencia de un cambio revolucionario en el sector de automoción. Se espera que sea la mayor transformación desde que Henry Ford institucionalizara las cadenas de montaje.

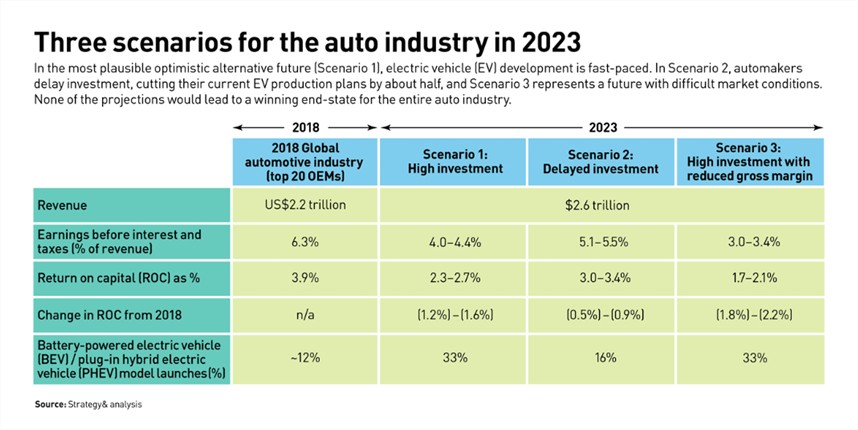

Los fabricantes de equipamiento original para el automóvil -conocidos por sus siglas OEMs- han invertido miles de millones de dólares en el diseño de vehículos conectados, autónomos compartidos y eléctricos -lo que en la industria se conoce popularmente como CASE-. Pero el tiempo de desarrollo de estas tecnologías es diferente. Los coches conectados son ya una realidad y los eléctricos están ganando popularidad, mientras que los vehículos autónomos y compartidos son todavía una apuesta de futuro. Pero todas ellas son vistas como inevitables y las previsiones apuntan a que serán adoptadas por los consumidores rápidamente. Y para no quedarse atrás, muchos fabricantes han apostado por todas ellas, con la esperanza de posicionarse entre los primeros y liderar estos segmentos en el futuro.

Sin embargo, la mayoría de los fabricantes y de los proveedores de la industria están descontentos porque no están viendo cumplirse sus expectativas, incluso aquellas más conservadoras. Nissan lanzó en 2010 su vehículo eléctrico LEAF, con unas previsiones de ventas para 2016 de 1,5 millones de unidades en todo el mundo, dentro de su alianza con Renault. A finales de 2018 solo se habían vendido 400.000. En 2010, la compañía de investigación de mercados J.D. Power and Associates predijo que, en una década, las ventas anuales de híbridos y vehículos eléctricos alcanzaría los cinco millones de unidades. Sin embargo, la cifra acumulada total de coches eléctricos -híbridos incluidos- vendidos hasta principios de 2019 es de cuatro millones. Lo que quiere decir que se deberían vender diez millones más en los próximos dos años para cumplir con las previsiones.

El auge de los coches autónomos, compartidos y eléctricos va a transformar la industria. Entre tanto, el desafío pasa por sobrevivir.

En relación con los vehículos autónomos, hace cinco años algunas previsiones estimaban que, este tipo de coches, aglutinarían el 80% del mercado en 2035. Las más recientes, realizadas por el CEO de Waymo, admiten que podrían pasar décadas antes de que veamos vehículos autónomos circular con normalidad por las carreteras. Añadía, además, que quizás nunca veamos a esta clase de coches circular, en condiciones difíciles, sin asistencia humana como, por ejemplo, con mal tiempo o en áreas con una alta densidad de construcción (de hecho, lo más probable es que los vehículos autónomos los veamos primero en el transporte público y en rutas de transporte de camiones, donde los entornos son más controlables y donde el sector público tenga un mayor protagonismo).

Está claro que la movilidad CASE -Conected, Autonomous, Shared y Electric-, acabará por revolucionar la industria del automóvil. No hay duda. Pero lo que realmente necesitan, ahora, los fabricantes de coches no es el gran sueño CASE. Necesitan tener una visión clara de sus capacidades y de sus previsiones y trabajar en cómo afrontar los próximos años. No deben abandonar sus estrategias a largo plazo, pero deben atemperarlas y aquilatarlas para que, una vez llegue el momento, estar preparados para los nuevos tiempos que se avecinan.

El camino más viable hacia el éxito pasa por focalizar las inversiones, especialmente en unos tiempos de grandes preocupaciones que van desde el proteccionismo, pasando por la cadena de suministro o cuestiones medioambientales. La mejor estrategia varía en función del contexto y de las capacidades de cada compañía. Pero todas las aproximaciones tendrán los mismos principios: una cartera de productos más especializada, una propuesta de valor más focalizada, una gestión financiera más rigurosa y una mayor voluntad para colaborar con otras empresas.

Para muchos fabricantes de automóviles, esta forma de gestionar la nueva realidad supondrá un cambio en sus estrategias pero seguir la actual apuesta por la inversión es mucho más arriesgada. Cuando los vehículos CASE estén, finalmente, preparados para entrar masivamente en el mercado, solo unos pocos de los fabricantes que invirtieron en ellos estarán en una posición ventajosa respecto a sus competidores.

Las propias cifras de la industria son tozudas e indican la dificultad de hacer realidad los vehículos conectados, autónomos, compartidos y eléctricos. A pesar de que las ventas de coches en todo el mundo han crecido al año, de media, un 5% entre 2010 y 2017; y que en 2018 aumentaron otro 2%, hasta los 79 millones de unidades, la rentabilidad de los fabricantes de automóviles está por debajo de la de otros sectores. Estos bajo niveles de rentabilidad reflejan las enormes, complejas y arriesgadas inversiones en tecnología que puede llevarnos décadas recuperar, si es que se llega a hacer.

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...