Análisis del nuevo ecosistema de movilidad para 2025

Actualmente los fabricantes de automóviles europeos asisten a una cadena de valor emergente influenciada por las regulaciones, la actitud de los consumidores y el constante cambio tecnológico.

El nuevo ecosistema de movilidad europeo posee el potencial de transportar personas y bienes de manera más rápida, económica y sostenible. Pero este nuevo marco de acción plantea cuestiones espinosas para la propia industria: ¿cómo pueden los fabricantes de automóviles tradicionales seguir siendo competitivos frente a los nuevos players? ¿Qué tipo de estructura de activos se llevará a cabo para proveer servicios digitales? ¿Cómo impactará este nuevo marco en la economía y en las regiones que dependen de los trabajos de la industria automovilística?

Este artículo responde, desde la perspectiva de un fabricante de coches europeo, a todas estas cuestiones relacionadas con el nuevo ecosistema de movilidad.

El automóvil europeo en 2025: 4 posibles escenarios

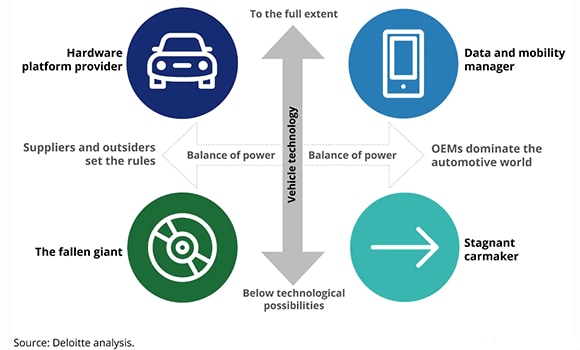

Los fabricantes de equipos originales de automoción podrían desempeñar más de un rol en el nuevo ecosistema de movilidad. En este sentido, asistimos antes cuatro posibles escenarios:

- Escenario 1: Administrador de datos y movilidad. La conectividad constituye un diferenciador muy importante en la industria. Los vehículos eléctricos, la conducción autónoma y la movilidad integrada tienen en común este factor. Los denominados fabricantes de equipos originales, en inglés Original Equipment Manufacturer (OEM), han optado por competir con nuevos players y proveedores de tecnología. Asimismo, estos actores dominantes de la industria ofrecen una amplia cartera de productos y servicios. Los externos de la industria deben trabajar dentro de los parámetros y plataformas definidos por los OEM.

- Escenario 2: Fabricante de automóviles estancado. El lobby de los OEM ha impedido que nuevos jugadores potenciales ingresen al mercado. Sin embargo, esta estrategia defensiva también ha ralentizado el avance técnico, que se ha traducido posteriormente en una innovación limitada y en un entorno regulatorio restrictivo. Además, existe una actitud un poco escéptica de los consumidores hacia los vehículos autónomos debido a los accidentes ocasionados durante su etapa inicial.

- Escenario 3: El gigante caído. El automóvil se concibe como un medio de transporte, y el poder de las marcas no importa tanto como hace décadas (los consumidores no son leales a una firma en concreto). A medida que el vehículo se convierte en un producto de primera necesidad, los márgenes de beneficio se reducen y los OEM se centran en mejorar los procesos y la rentabilidad. Por su parte, las empresas externas forjan alianzas con proveedores para lograr una movilidad compartida más asequible.

- Escenario 4: Proveedor de hardware. Los players tecnológicos han interrumpido en la industria automovilística, y los OEM les suministran principalmente automóviles de marca blanca. De esta manera, los OEM compiten suministrando una plataforma para servicios de entretenimiento y movilidad.

Los cuatro escenarios en el nuevo ecosistema de movilidad

Construyendo el camino hacia 2025

La transformación de la cadena de valor y las fuentes de beneficios estará determinada para 2025 por las regulaciones, las actitudes de los consumidores, la tecnología y las elecciones estratégicas de los OEM y los nuevos agentes que han irrumpido en el sector. Para ayudar a los fabricantes de automóviles en ese esfuerzo, hemos identificado seis áreas estratégicas con las cuales es probable que todos los encargados de la toma de decisiones automotrices trabajen en los años 2025:

- Movilidad eléctrica (E-Mobility). Su potencial crecimiento plantea una gran pregunta: ¿debería el fabricante de automóviles producir baterías o comprarlas a otros? Durante los primeros años, es probable que la utilización -y, por tanto, la rentabilidad- de una gran planta de baterías sea baja. Además, se requerirá un gran esfuerzo por parte de los departamentos de I+D y de fusiones y adquisiciones para establecer al OEM como un productor de baterías de vanguardia. Por otro lado, la producción interna de baterías tiene la ventaja de controlar una parte sustancial de la creación de valor del coche electrónico.

- Conducción autónoma. Al igual que con la inversión en e-mobility, la conducción autónoma es necesaria en todos los escenarios. La tecnología juega un papel fundamental en un modelo de transporte que necesita aumentar la confianza de los clientes en los vehículos autónomos. De acuerdo con el estudio Autonomous driving in Germany, elaborado por Deloitte, el 59% de los conductores sería más propenso a usar automóviles sin conductor si el OEM ofreciera una garantía por accidentes derivados de un fallo tecnológico.

- Economía colaborativa. Se espera una creciente demanda de servicios de viaje y coches compartidos, especialmente cuando se combinan con vehículos autónomos que pueden reservarse en un lugar y momento determinado. Por otro lado, la construcción de una plataforma de movilidad es factible y de bajo riesgo. El requisito de inversión es relativamente moderado, y la plataforma puede operarse con automóviles alquilados o con particulares infrautilizados.

- Modelos de negocio digitales. Las tecnologías de automóviles conectados ofrecen una serie de nuevas posibilidades para generar ingresos mejorando la experiencia, desde ver películas hasta entretenerte con juegos mientras el automóvil se conduce de manera autónoma hasta su lugar de destino. Los fabricantes de automóviles deben considerar desarrollar e integrar sistemas y aplicaciones de infoentretenimiento, incluyendo las interfaces con dispositivos domésticos y enlaces a las oficinas. En este sentido, la monetización de los datos recopilados por automóviles constituye otro mercado potencialmente importante.

- Industria 4.0. Para mantener un elevado grado de competitividad en la eficiencia de fabricación, los precios de los productos y la calidad final, las empresas del sector deben evaluar una variedad de opciones de inversión en nuevas tecnologías de fabricación. De este modo, independientemente de si los OEM continuan teniendo el control de la cadena de valor (escenario 1) o actúan como proveedores de hardware (escenario 4), en ambos casos deben aprovechar al máximo las nuevas tecnologías de fabricación.

- Transiciones de la fuerza laboral. Como consecuencia de todos estos cambios disruptivos, las compañías deben reorganizar su estructura de trabajo en función de cada escenario. Por ejemplo, si nos encontramos en el escenario 1, el OEM requiere de un talento digital adicional al tiempo que debe reducir su personal administrativo y de fabricación. Por otro lado, el escenario 4 necesita de una estructura diferente, ya que se centra en la producción de marcas blancas.

- Por Deloitte

- 21/02/2019

- automóvil, futuro, 2025, cambio tecnológico, Administrador de datos, OEM, automóviles estancado, hardware, gigante caído, E-Mobility, Conducción autónoma, Economía colaborativa, Industria 4.0