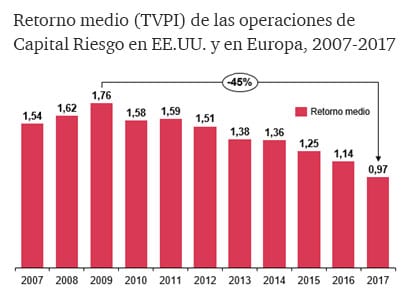

El retorno medio de las inversiones de las firmas de capital riesgo en EE.UU. y en Europa en los últimos ocho años ha caído un 45% y escasean las operaciones que consiguen rendimientos que multiplican por dos o más el dinero invertido. La alternativa: poner más foco sobre los ingresos de las compañías en las que invierten, además de impulsar el control y la reducción de costes.

La capacidad de inversión de las compañías de capital riesgo -en inglés, Private Equity- está en los niveles más altos de la historia -se estima que a mediados de 2019 las firmas de capital privado contaban con cerca de 2,5 billones de dólaresdisponibles para invertiren otras empresas y proyectos-. Sin embargo, el control y la reducción de costes como herramienta más importante para conseguir el retorno esperado de estas inversiones ya no es suficiente. Esta es una de las principales conclusiones de informe Private Equity, Creating Value beyond the Deal, elaborado por PwC a partir entrevistas con 100 compañías de capital riesgo en todo el mundo.

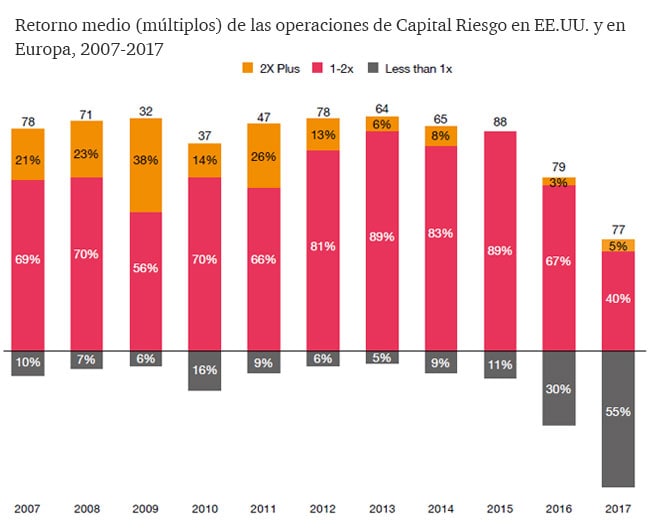

El estudio muestra que, entre 2009 y 2017, el retorno medio de las operaciones de capital riesgo realizadas en EE.UU. y Europa ha caído un 45% y que aquellas que ofrecen rendimientos de dos múltiplos o más -han multiplicado por dos el dinero invertido- son ya muy escasas, menos del 5% (ver cuadros). Y concluye que para conseguir alcanzar las rentabilidades que esperan los inversores, las compañías de capital riesgo deben gestionar las empresas en las que invierten poniendo más foco en la generación de ingresos y no, principalmente, en la reducción y el control de costes.

En la actualidad, según el informe, el 70% de las operaciones de capital riesgo lleva consigo procesos de reducción de costes, pero solo el 45% se centra, además, en la generación de ingresos. De hecho, las respuestas de los directivos del sector entrevistados revelan que el 70% de las compras más rentables protagonizadas por firmas de capital riesgo, fueron aquellas que se centraron también en el ámbito de los ingresos. La diferencia entre una buena operación de capital privado y una operación extraordinaria -explica el documento-, es cuando, además de mejorar la eficiencia operativa de la compañía en la que se adquiere una participación, se potencia el nivel y la calidad de los ingresos. En este sentido, el documento destaca el papel que los nuevos y sofisticados análisis de datos pueden jugar a la hora impulsar la creación de valor de las compañías participadas por firmas de capital privado. Especialmente, en los ámbitos relacionados con las ventas, la fijación de precios y el seguimiento y control de los márgenes, entre otros muchos.

Pero, además de poner el acento en la generación de ingresos, el estudio recoge otros aspectos sobre los que las firmas de capital riesgo deben de trabajar cuando entran en otras compañías:

“A la hora de invertir en proyectos empresariales, las firmas de private equity se han centrado tradicionalmente -aunque no exclusivamente- en la identificación de sinergias, control de costes y optimización del capital circulante y en menor medida en la mejora del nivel y calidad de los ingresos. Pero este paradigma debe evolucionar para que las compañías de private equity puedan cumplir con las expectativas de rentabilidad de sus inversores, profundizando en las palancas de valor de ingresos”.

La certificación tipo es un procedimiento reconoc...

La gestión de riesgos es hoy crítica para la fij...

Si piensas en productos de consumo, es probable qu...